机构洞察:高盛非农就业情景分析 07/03/25

.jpeg)

高盛:非农就业数据预览

FICC 和股票

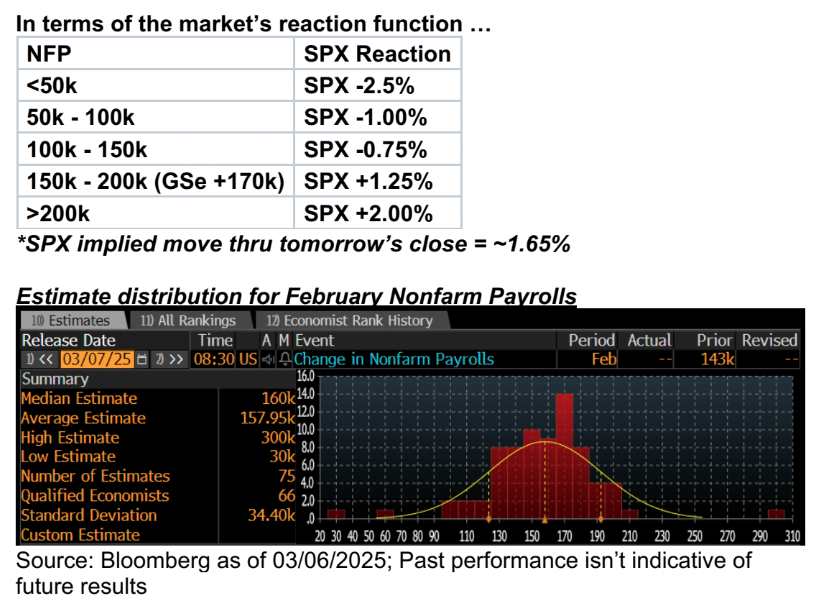

来自 GS Research:我们预计 2 月份非农就业人数将增加 170k,略高于普遍预期的 +160k,但低于三个月平均值 +237k。

- 我们预计失业率将保持稳定在 4.0%(四舍五入),与普遍预期一致,而劳动参与率可能保持稳定在 62.6%。

- 预计平均时薪环比增长 0.3%,反映出工资压力的减少以及有利的日历效应。这将使同比增长率升至 4.2%。

我们认为,非农就业数据对于确定股市未来走向至关重要。从我们的角度来看,有三种可能的方法可以扭转迄今为止观察到的轮动趋势。

首先,投资者的持仓可能变得如此“疲软”,以至于即使没有强有力的宏观经济理由,购买美国股票也变得有吸引力。我们的情绪指标已大幅下降,从 11 月底的 +2.8 个标准差下降到上周五的 -0.4。然而,尽管出现如此急剧的下降,该指标仍高于过去股市调整期间通常出现的“低谷”水平,通常在 -1.5 到 -2 个标准差左右。这表明,在没有明显催化剂的情况下,持仓尚未达到足够低的水平,不足以证明战术性上涨是合理的。

值得注意的是,该数据反映的是截至上周五的数据,我们将在明天收盘后收到最新更新。从那时起,持仓可能进一步下降。然而,根据目前的数据,这一条件尚未完全满足。在缺乏这一持仓条件的情况下,我们认为股市将需要一个独特的催化剂来推动进一步上涨。

政策放松是一种选择,但缺乏坚定的信念,而今天的关税逆转可能会增加不确定性。经济增长仍然是股市的主要驱动力,非农就业数据是第一个重大考验。美国股市已部分重新定价增长乐观情绪,使得风险/回报比几周前有所降低。周期性股票与防御性股票目前反映的 GDP 增长略低于 2.5%,与基线预测一致,但高于 2024 年夏季低谷和 2023 年疲软的增长水平。劳动力市场疲软的迹象可能引发股市和周期性股票的另一次下跌。

在非农就业数据公布前,股市依然脆弱,较高点下跌近 7%,波动率曲线倒挂,VIX 现货高于 25,前 5 个 VIX 期货高于 21。实际波动率和隐含波动率均大幅上升,短期跨式期权定价波动率创下去年 8 月 5 日以来的最高水平。非农就业数据的 1 天跨式期权目前高于选举之夜的跨式期权。这反映了市场对增长的担忧和不同的技术设置。交易商全盘做空伽马,限制了通常的逢低买入或逢低卖出的动态。交易台的观点很简单:好消息是好消息,坏消息是坏消息。强劲的就业数据可能会缓解一些担忧,但关税头条新闻仍将持续。随着波动率上升,交易台更青睐价差;对于回归操作,SPY 14Mar 585/600 看涨期权价差为 3.55。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。