石油振荡如何影响美联储9月份降息预期?

随着围绕近期石油振荡对美国经济影响的辩论展开,美联储高层管理人员自上次会议以来在预防性政策何时开始、力度应多大等问题上日益加剧的分歧可能会进一步增大。一方面,油价的飙升应会迅速推高燃油价格,进而给消费者通胀带来压力。另一方面,这种上涨将是不利的,因为没有收入的自然增长和消费需求的增加,导致价格上涨的变化发生在供给侧。

炼油厂受损程度尚不清楚,恢复正常生产的时间较长,再加上特朗普所称的出售美国战略储备的前景,也加剧了解释的不确定性。

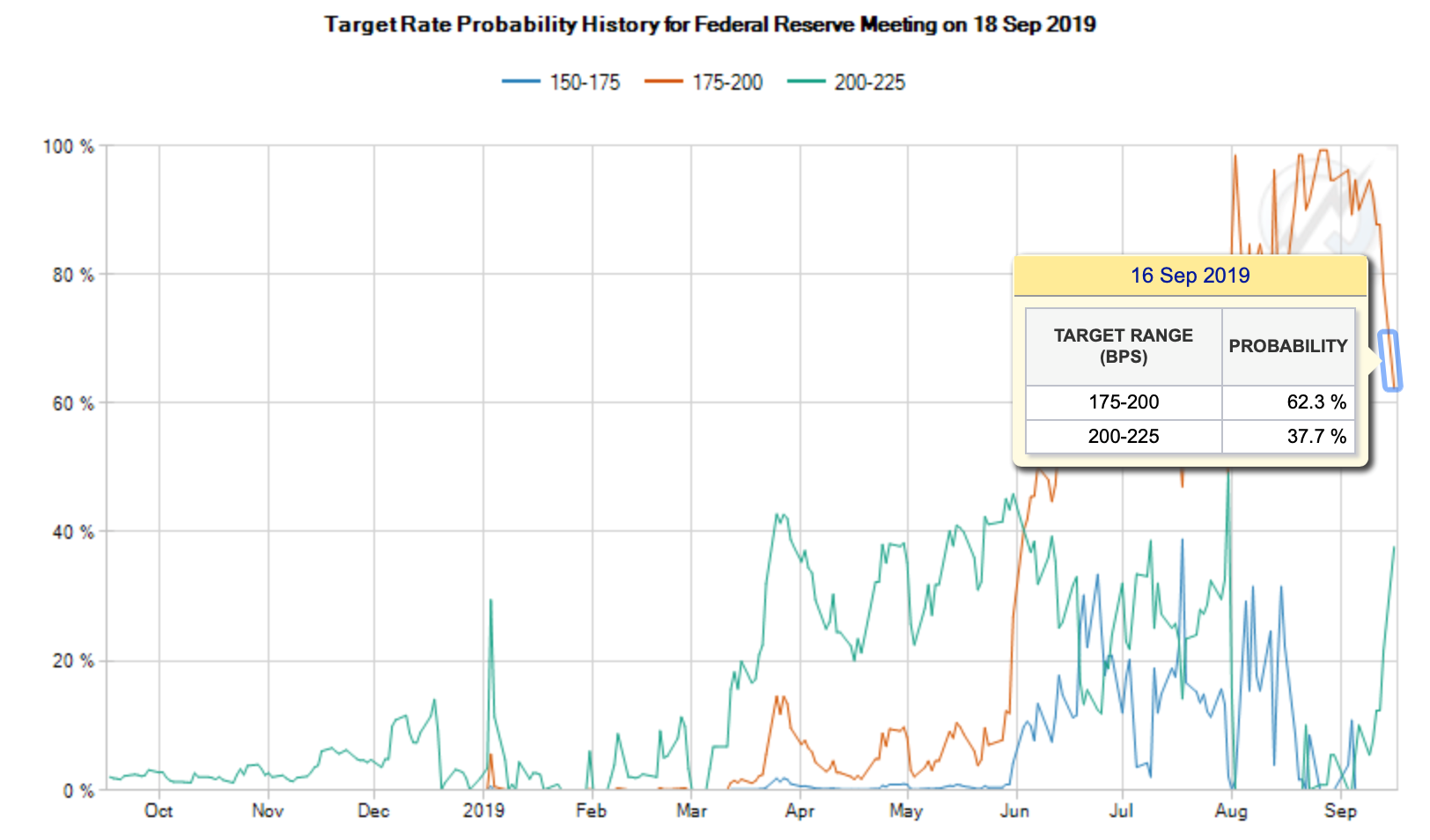

美国国债期货市场似乎倾向于加速预期通胀,并重新审视美联储加息的可能性。如果上周五将利率维持在200 - 225个基点的概率为21.5%,那么周一概率将升至37.7%,即对沙特事件的回应:

同时,在风险资产中,周一风险规避明显增加,波动率指数的上升就是证明,黄金价格从1485美元上升到1510美元,10年期美国国债收益率下跌,从1.9%降至1.8%,目前继续抵消债券价格中预期通胀因素。

在通胀风险上升、影响时间不确定、决策时间短(只有几天!)的情况下,Neil Kashkari和James Bullard等知名鸽派人士将不再能利用通胀疲弱的理由轻易降息。他们对“不健康”收益率曲线的担忧也不太具有相关性,因为10年期和2年期美国国债的息差已调整至0.1%,为一个多月来的最高水平。

克利夫兰联储主席Loretta Mester和费城联储主席Patrick Harker可能会继续为暂停进一步信贷宽松的必要性辩护。

请注意,本资料只供参考用途,不应视为投资建议。金融市场上的交易风险很大。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。