沙特面临“石油市场下行”压力

油价再度下跌,延续了周一定下的看跌基调。飓风“巴里”过后,美国石油生产商正逐步恢复墨西哥湾的石油生产,这为美国石油协会和美国能源情报署本周最新库存数据的悲观预期奠定了基础。

中国经济6月份反弹,尤其是工业产值和零售销售额的反弹,给周一的油价带来了部分买盘。然而,由于对全球经济增长(以及石油消费)的预期仍然非常脆弱,油价未能站稳脚跟。欧洲央行和美联储的鸽派立场进一步证明了这一点,他们已做好应对衰退的准备,而美国石油生产商则在增产,使供应过剩的担忧继续存在。

2020年1月1日,国际海事组织将实施新的船舶燃料标准,旨在显著减少排放到大气中的有害气体。这将是石油市场最大的变化之一,因为船舶每天消耗约300万桶高硫原油。这些新标准显然会造成市场上“污油”的过剩,增加对符合标准的燃料的需求。

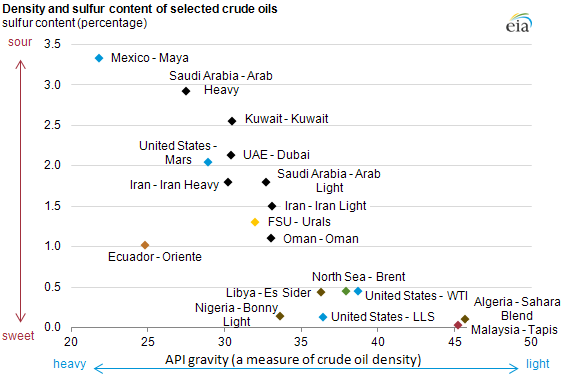

计划将允许的含硫量从目前的3.5%降低到0.5%。目前平均硫浓度为2.7%,而目前遵守新排放标准的船舶比例非常低。专注于提炼污油的炼油厂利润将面临压力,沙特阿拉伯的企业尤其如此。以下是按密度和含硫量两种方法计算的原油等级矩阵:

此外,对于那些不打算改用清洁燃料的船舶,可以使用减少排放中有害物质含量的特殊装置。

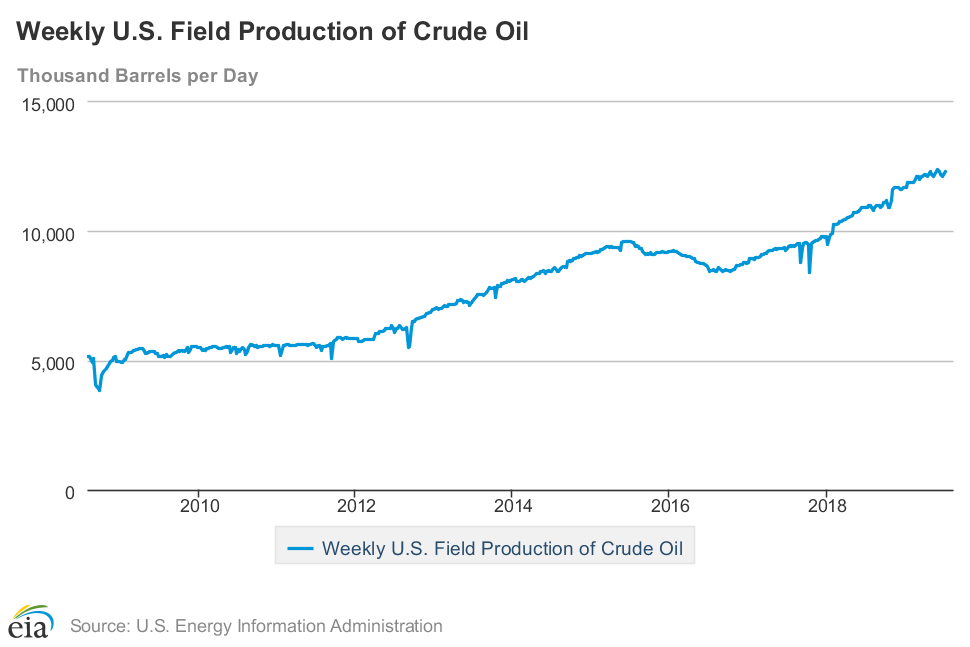

由于美国能源信息署的报告令人沮丧,市场也面临压力。美国能源信息署认为,美国石油产量增长的潜力看不到尽头。根据最新预测,7个主要油田8月份的日产量将增加4.9万桶,达到创纪录的855万桶。美国目前的石油总产量超过1,200万桶,预计还会进一步增加。

周一,墨西哥湾的闲置产能为每日130万桶。在周日至周一中的特定日期,产油国将日产量恢复至8万桶,但预计复苏速度将会加快。一些平台的产能利用率仅为31%。280多个钻井平台的工人被疏散,但预计他们将在风暴离开该地区几天后重返工作岗位。

风险提示:本资料仅供参考,不应视为投资建议。金融市场上的交易风险很大。

免责声明:提供的材料仅供参考,不应视为投资建议。 本文中表达的观点,信息或观点仅属于作者,而不属于作者的雇主,组织,委员会或其他团体或个人或公司。

过去的业绩不代表未来的结果。

高风险警告:差价合约(CFD)是复杂的工具,由于杠杆作用,存在快速亏损的高风险。 当与Tickmill UK Ltd和Tickmill Europe Ltd进行差价合约交易时,分别有69%和73%的零售投资者账户亏损。 您应该考虑自己是否了解差价合约的工作原理,以及是否有具有承受损失资金的的高风险的能力。

期货和期权:保证金交易期货和期权具有高风险,可能导致损失超过您的初始投资。这些产品并不适合所有投资者。请确保您完全了解这些风险,并采取适当的措施来管理您的风险。