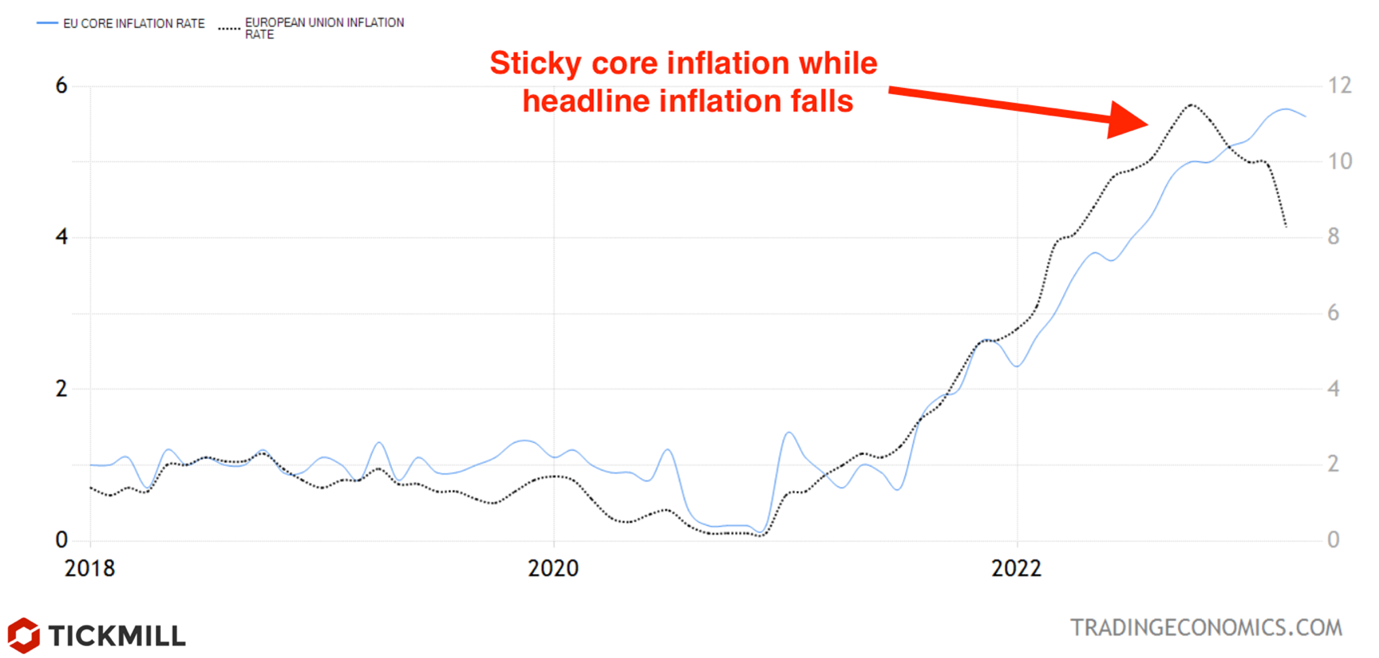

Базовая инфляция в ЕС создает дилемму для ЕЦБ

Отчет по инфляции в ЕС, опубликованный во вторник, удивил на стороне понижения, подтвердив ожидавшийся положительный эффект жестких кредитных условий. Общая инфляция, в соответствии с прогнозом, ускорилась до 7.0% YoY в апреле против 6.9% в марте. Базовая инфляция отступила, но незначительно: с 5.7% до 5.6%. Рост ценового давления в экономике вызвала инфляция цен на энергоносители, что еще раз подчеркивает «формальность» общего показателя инфляции: высокие темпы роста цен на энергоносители в прошлом году ожидаемо не могут повториться в нынешнем году и поэтому влияние нынешних темпов роста есть исключительно эффект высокой базы прошлого года. В то же время, наметилось некоторое усиление ценового давления в сфере услуг. Как и в данных ВВП наблюдается разброс в темпах инфляции по странам блока, что отражает различные усилия правительств по введению потолка цен на энергоносители, субсидии и т.д., что обуславливает как давление в оптовых ценах будет просачиваться в розничные цены. Диапазон инфляции в блоке варьировался от 2% до 15%.

Основная проблема, с которой сейчас столкнулся ЕЦБ – устойчиво высокая базовая инфляция из-за высокой доли фирм планирующих повышать цены (реализовывать т.н. ценовую власть), а также обострившейся конкуренции на рынке труда, которая обеспечивает сравнительно высокий темп роста заработной платы. И вроде бы это позитивная тенденция, но она выводит инфляцию из-под контроля ЦБ так как с ростом доходов будет расти и спрос, а соответственно инфляция, и так по спирали. Ранее чиновник ЕЦБ Изабелла Шнабель говорила, что задача ЦБ вернуть базовую инфляцию в комфортное русло, ближе к 2%. Пока этого не произойдет, следует ожидать, что политика будет оставаться рестриктивной.

За последний год инфляция в еврозоне, начавшаяся как проблема со стороны предложения, превратилась в проблему со стороны спроса. Эта проблема относится к компетенции ЦБ. Центральный банк не может сделать многое, например снизить цены на нефть, но он может изменить пропорцию денежной массы к объему товаров или услуг, т.е. снизить спрос. И именно это ЕЦБ будет продолжать делать в четверг. Даже если главный показатель инфляции снижается и будет продолжать снижаться, это еще не момент облегчения. ЕЦБ не хочет повторять предыдущую ошибку недооценки инфляции и будет готов пойти слишком далеко, даже если в итоге это окажется ошибкой в политике.

Единственный открытый вопрос - будет ли ЕЦБ повышать процентные ставки на 25 или 50 базисных пунктов. В пользу 50 базисных пунктов открыто выступил только глава ЦБ Австрии Роберт Хольцманн. Другие ястребы, например, Изабель Шнабель, допустили такую возможность. Данные по инфляции явно подчеркивают необходимость продолжения повышения ставок, но с отчетом о росте ВВП на прошлой неделе, который оказался слабее ожидаемого, и сегодняшними слабыми данными по росту и спросу на кредиты, аргументы в пользу замедления темпа и размера повышения процентных ставок становятся сильнее. Наиболее вероятным остается умеренный сценарий с повышением на 25 б.п.

И хотя инфляция в ЕС остается на весьма высоком уровне, базовая инфляция, хоть и медленно, двигается в сторону целевого уровня. Пара EURUSD как обсуждалось ранее после консолидации вблизи нижней границы трендового канала перешла в снижение после выхода данных:

Продавцы, вероятно, нажмут несколько сильнее отправив цену на минимум середины апреля – уровень 1.09. Здесь пара будет ждать решение FOMC, заседание которого запланировано на завтра.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.