Денежная экспансия позволит Банку Японии «выглядеть сильным»

Для рядового инвестора, рост индекса Nikkei 225 до годового максимума в четверг и статус иены в качестве образца стабильности на валютном рынке должны быть удачными достижениями Банка Японии. Однако для самого японского ЦБ это представляет серьезную дилемму, так как политика необъяснимым образом работает только в угоду рынку, в том время как задача обеспечения нормальной стабильной инфляции остается невыполненной уже многие годы. Назревшая проблема, по большей части - дело рук самого главы Банка Куроды.

На заседании в сентябре кроме стандартных малоинформативных фраз, Курода заявил, что ЦБ расположен к проведению превентивной политики, играющей роль страховки. Эту идею довольно синхронно озвучили и другие мировые ЦБ, что говорит о координации действий и методов, то есть действия одних могут служить примером действий других. По сути, превентивная политика означает конкретную реакцию (то бишь денежную экспансию) на обострение внутренних и внешних рисков до проявления признаков слабости в статистических данных. И такие риски для Японии есть – замедление экономик США, Еврозоны, Китая, что соответствующим образом подтверждается негативной динамикой в данных в периоде сентябрь – октябрь и решениями ЦБ.

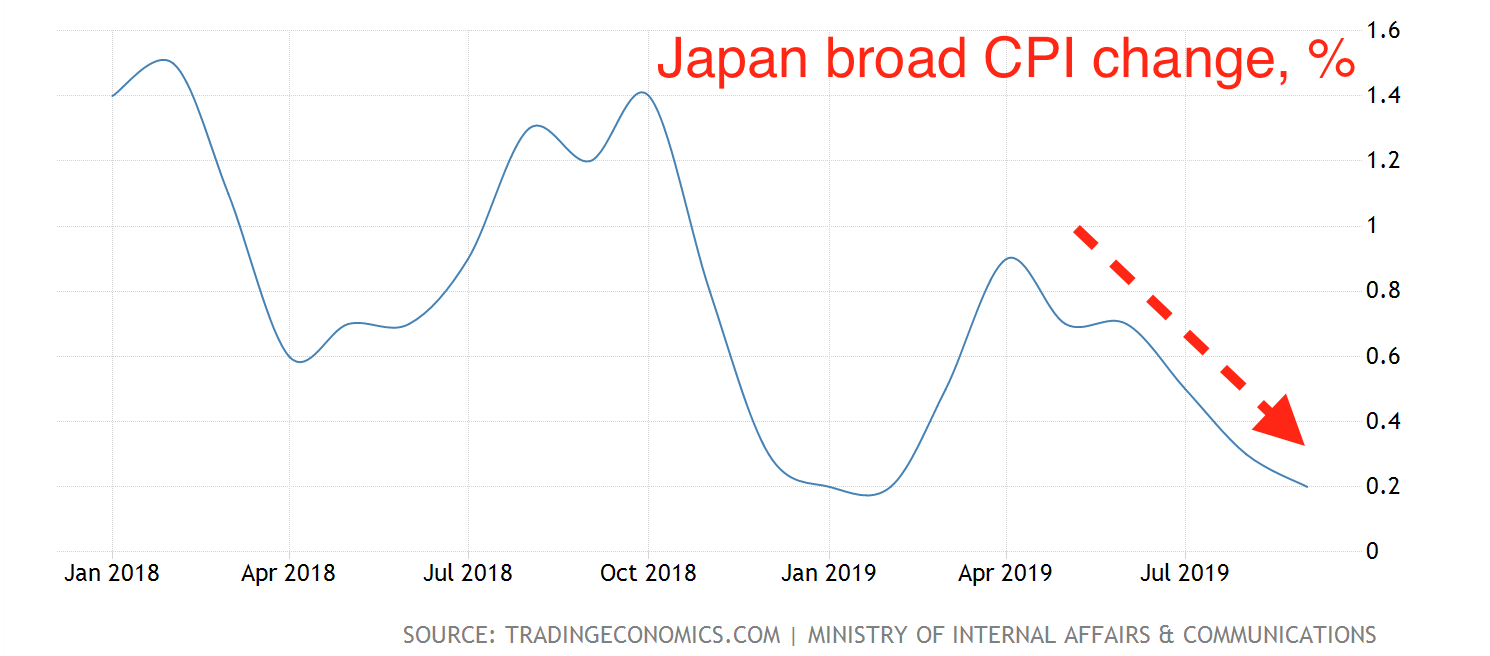

Поэтому указание в сентябре о растущей роли превентивных действий в политике Японского ЦБ позволяют полагать, что Курода выступит с конкретными предложениями в четверг, то есть денежной экспансии в какой то традиционной (ставка) или нетрадиционной форме (увеличение операций на рынке бондов и фондовом рынке таргетирование еще более низких долгосрочных ставок). «Прибавить газу» требует и инфляция, резко замедлившаяся с апреля 2019 года – всего за 6 месяцев темпы роста цен упали с почти 1% до 0.2% и как ожидается продолжат снижаться:

ЦБ может также предпочесть оставить амуницию на случае усиления спада, однако избегая активных действий на предстоящим заседании, Банк Японии рискует создать впечатление исчерпания своего резерва. Чтобы убить двух зайцев, ЦБ может выступить с комбинацией небольшого снижения ставок и увеличения покупок взаимных фондов на 1 трлн. иен (9.2 млрд. долл.). Сейчас ЦБ скупает активы на рынке с темпом 6 трлн. иен (55.2 млрд. долл.).

Сентябрьские данные Ассоциации Инвестиционных Трастов Японии показали, что совокупная чистая стоимость ETF выросла на 3.9 трлн. до рекордных 104.3 трлн. иен. Однако 3.8 трлн. иен пришлось на рост цен на фондовом рынке, а чистый приток cоставил меньше 100 млрд. иен. Если вычесть из этого значения покупки фондов Банком Японии объемом 140 млрд. иен, то чистый приток средств оказался даже отрицательным. Как видно увеличение покупок ETF ЦБ может иметь явные последствия в плане ценовых искажений на рынке.

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.