Данные из Китая сеют панику, но у EURUSD есть шанс на отскок

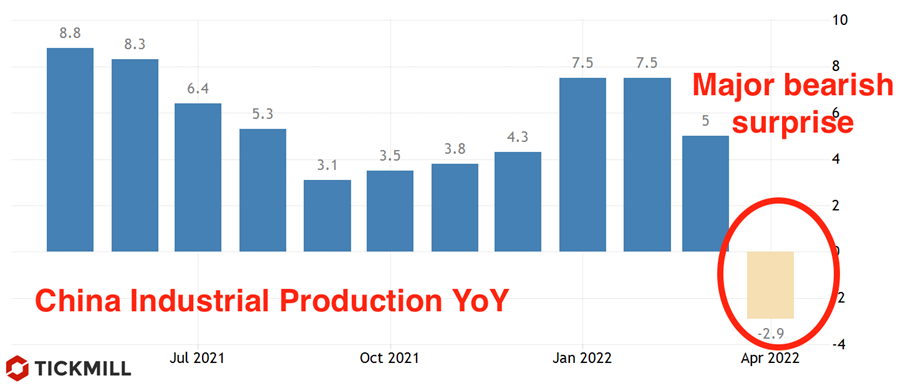

Не успели рынки прийти в себя после падения на прошлой неделе, как подоспело очередное разочарование – негативные новости по экономики Китая, которые оборвали оптимизм прошлой пятницы в начале новой недели. Промышленное производство в Китае сократилось на 2.9% в годовом выражении при прогнозе роста на 0.4%, розничные продажи рухнули на 11.1%, хотя ожидалось снижение на 6.1% от года к году:

Также выросла и безработица, с 5.8% до 6.1% в апреле. Данные затмили новость о том, что власти приступают к постепенной отмене локдауна в Шанхае, крупном промышленном и финансовом центре Китая.

Фьючерсы на S&P 500 росли в начале сессии, однако после выхода данных цена перешла в снижение и обрела некоторое равновесие около 4000 пунктов. Европейские рынки в минусе перед выходом данных по инфляции в ЕС, которые скорей всего укажут на устойчивость инфляции повысив шансы на то, что ЕЦБ начнет готовить рынки к более ранним действиям в нормализации политики. В частности, основной неопределенностью для рынков в плане действий ЕЦБ остается кейс с июльским повышением ставки. Несмотря на то, что все больше чиновников говорят о пользе повышения ставки в июле, окончательной ясности пока еще нет. Поэтому отчет по инфляции имеет все шансы произвести впечатление на рынок, в частности есть риск что Евро может тактически укрепиться против доллара (цель 1.05-1.0550)

Среди других важных апдейтов можно отметить обновленный прогноз Goldman Sachs по темпом роста американской экономики в 2022 году. Инвестбанк сократил прогнозный темп роста с 2.2% до 1.6%, вероятно отразив план строгой экономии Белого Дома, в рамках которых правительство намерено сократить госдолг на 1.5 трлн. долларов.

Динамика на валютном рынке остается крайне зависимой от настроения инвесторов на рынке акций, где наблюдаются отчаянные попытки найти равновесие после семи недель снижения подряд. Локальные макроэкономические данные продолжают играть второстепенную роль особенно в экономиках не являющимися ключевыми (США, ЕС, Великобритания). Роль дифференциала реальных ставок также несколько снизилась (перетоки капитала туда, где есть ожидания более высокой реальной ставки), так как на первое место выходит беспокойство и даже паника по поводу стагфляции и рецессии из-за нестабильности, которую генерируют прежде всего товарных рынки. Пока влияние этих факторов будет сохраняться, спрос на доллар вероятно будет оставаться повышенным. В частности, данные по розничным продажам и продажам вторичного жилья в США могут укрепить мнение, что американская экономика сейчас остается одной из самых устойчивых перед вызовами стагфляции.

В случае если на американской сессии S&P 500 удастся удержаться сегодня выше 4000, что позволит рассматривать состояние рынка как стабилизацию, у EURUSD появляется шанс подрасти до 1.05-1.055 (особенно если инфляция в ЕС будет выше прогноза в завтрашнем отчете), а у GBPUSD – до 1.2320, предыдущей зоны поддержки:

Отказ от ответственности: предоставленные материалы предназначены только для информационных целей и не должны рассматриваться как рекомендации по инвестициям. Точка зрения, информация или мнения, выраженные в тексте, принадлежат исключительно автору, а не работодателю автора, организации, комитету или другой группе, физическому лицу или компании.

Прошлые результаты не являются показателем будущих результатов.

Предупреждение о рисках: CFD-контракты – сложные инструменты, сопряженные с высокой степенью риска быстрой потери денег ввиду использования кредитного плеча. 71% и 74% розничных инвесторов теряют деньги на торговле CFD в рамках сотрудничества с Tickmill UK Ltd и Tickmill Europe Ltd соответственно. Вы должны оценить то, действительно ли Вы понимаете, как работают CFD-контракты, и сможете ли Вы взять на себя высокий риск потери своих денег.

Фьючерсы и опционы: торговля фьючерсами и опционами с маржей несет высокую степень риска и может привести к убыткам, превышающим ваши первоначальные инвестиции. Эти продукты подходят не для всех инвесторов. Убедитесь, что вы полностью понимаете риски и принимаете соответствующие меры для управления своими рисками.